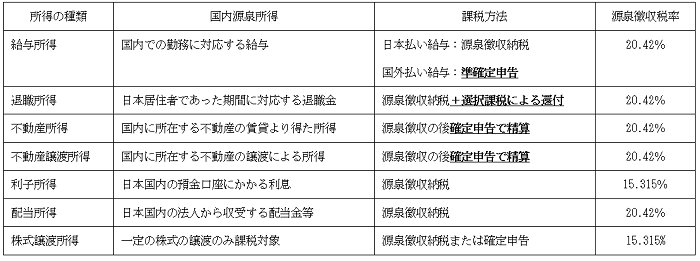

(1)給与所得の留意点

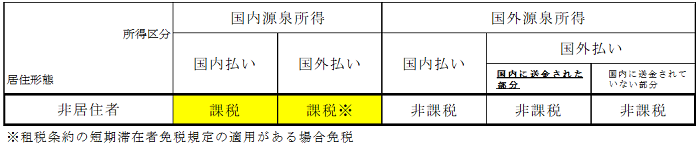

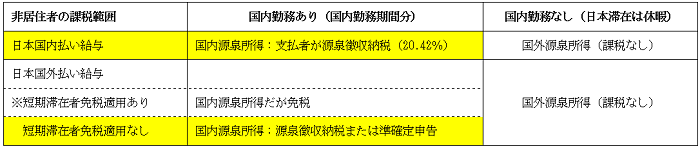

非居住者である海外駐在員が一時的に日本に帰国した場合、以下の状況に応じて日本での国内源泉所得か否かが区分され、それぞれ記載する方法で課税されます。

海外赴任国と日本との間の租税条約において短期滞在者免税規定が設けられており、当該短期滞在者免税の要件を満たす場合には、国内源泉所得の対象となる国外払い給与について免税となる。短期滞在者免税の適用要件は、以下のいずれの要件を満たすこと。

ⅰ)日本での滞在日数が年183日を超えないこと

ⅱ)給与支払いの雇用者は日本の居住者でないこと(これに代わるものから支払われる場合も当該支払者は日本の居住者に該当しないこと)

ⅲ)給与支払いの雇用者の日本にある恒久的施設等によって負担されていないこと。

短期滞在者免税の規定の適用がされず、国内源泉所得に該当する国外払い給与がある場合は、翌年の2月16日から3月15日(以下、「確定申告期間」という。)に自ら準確定申告を行う必要があります。(税率は20.42%)

なお、翌年の2月16日から3月15日までに再度日本を出国する場合には、出国時までに確定申告及び納税が必要となります。

(2)退職所得の留意点

- 課税範囲

非居住者である海外駐在員が海外駐在中に日本国内において退職金が支払われた場合、当該退職金の支給対象期間のうち日本の居住者であった期間に対応する退職金は日本国内源泉所得として日本で課税されます。

- 課税方法

日本国内で退職給与の支払いを行う者が、国内で支払う退職金のうち日本国内源泉所得に対応する部分について、20.42%で源泉徴収納税を行います。

- 選択課税による還付申告

居住者が支給を受ける退職金については、勤務期間に応じて計算した退職所得控除額を控除した残額に1/2を乗じた金額が、退職所得の課税所得金額とされています。

一方で、非居住者は国内源泉所得にかかる退職金について20.42%で源泉徴収納税となるが、日本の居住者と同様の方式で所得税計算を行うことを選択することができます(選択課税)。

ただし、当該選択課税を適用する場合には、退職金の支給を受けた翌年1月1日以降に還付申告書を提出する必要があります。

(3)不動産賃貸所得(不動産所得)の留意点

- 課税範囲

非居住者である海外駐在員が、日本国内に有する不動産を賃貸することにより得た利益(不動産所得)は国内源泉所得として日本で課税されます。

- 課税方法

非居住者に賃料を支払う者(一定の個人を除く)は、支払賃料に対し20.42%で源泉徴収納税を行い、非居住者は、翌年の確定申告期間に確定申告を行います。

- 青色申告

非居住者も居住者と同様に青色申告の適用を受けることができます。(青色申告特別控除額や損失の繰越しなどの特典を受けることができる。)

ただし、青色申告を受けるための承認申請書の提出や帳簿の備え付けが義務付けられています。

(4)不動産譲渡所得の留意点

- 課税範囲

非居住者である海外駐在員が、日本国内にある不動産を譲渡した場合には、日本国内源泉所得として課税されます。

- 課税方法

非居住者から不動産を購入した者(一定の個人を除く)は、不動産譲渡対価に対して20.42%で源泉徴収納税を行い、非居住者は翌年の確定申告期間に確定申告を行います。

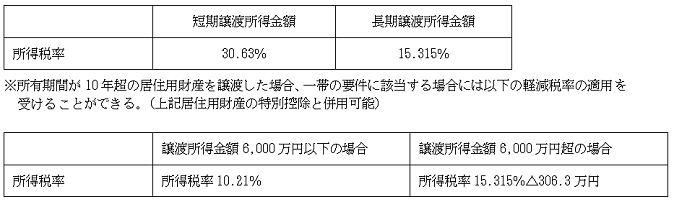

- 譲渡所得及び譲渡所得税の計算

譲渡所得金額は、譲渡した不動産の所有期間が5年以下(短期)と5年超(長期)に区分し(所有期間は譲渡年の1月1日における所有期間が5年以下か5年超かで判断)、それぞれに応じた税率を適用して税額が計算されます。(税負担:短期>長期)

また、自己の居住用不動産を譲渡した場合等で、一定の要件に該当する場合には、譲渡益から3,000万円等の特別控除や、軽減税率の適用を受けることができます。

譲渡した不動産の所有期間の区分ごとに以下税率により他の所得とは分離して計算されます。

(5)株式の譲渡所得の留意点

日本国内に恒久的施設を有しない非居住者である海外駐在員が株式の譲渡を行った場合には、以下の一定の株式の譲渡を除き日本での課税は発生しません。

- 同一銘柄の内国法人の株式等の買集めをし、当該株式等をその内国法人等に譲渡すること

- 非居住者が内国法人の特殊関係株主等で、当該非居住者が行うその内国法人の株式等の譲渡による所得(3年以内のいずれかの時において発行済み株式等の25%以上を所有し、かつ5%以上を譲渡した場合に限る)

- 不動産関連法人の株式の譲渡による所得

- 国内にあるゴルフ場の所有または経営に係る法人株式または出資の譲渡

- 国内にあるゴルフ場の会員券の譲渡による所得ⅵ)日本に滞在する間に行う国内にある株式等の譲渡による所得

親族が同族会社を経営しており、海外駐在員及びその親族が当該同族会社の株式を25%以上保有している場合には、上記(2)に該当する可能性があるため注意が必要。

(6)租税条約の確認

上記(1)の給与所得について、日本と居住地国との間の租税条約により短期滞在者免税規定の定めがある場合のように、他の所得についても租税条約により課税の取り扱いが異なることもあるため、実際の課税の適用に当たっては日本と居住地国との租税条約の確認が必要です。

ここまで、日本の非居住者の日本における所得税の取扱いの概要についてご案内をいたしましたが、(その2)では海外赴任時・帰任時の留意点、非居住者の贈与税の概要、一定金額以上の株式等を保有する者の出国時精算課税についてご案内いたします。

(その2へ続く)