Newsletter

ニューズレター

Newsletter

ニューズレター

本政策の対象となる小型・微型企業または業種に該当する納税者は、2022 年4 月の申告期間以降の各月の未控除仕入増値税の増加額の全額還付、指定された各税務申告期間から未控除仕入税額の残存額の一括での還付を申請することができる。

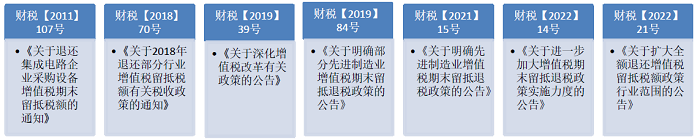

財政部、税務総局公告2022 年第14 号及び2022 年第21 号の規定により対象となる企業(自営業を含む)は、「企業規模」と「業種」の2つの判定基準により確定するとしています。

(1)企業規模:小型・微型企業(自営業者を含む)

企業規模は、「中小企業業種分類標準規定」(工信部聯企業[2011]300 号)と「金融業企業分類標準規定」(銀発[2015]309 号)の営業収入、資産総額の標準に基づき確定します。

本規定で区分けできない場合には「年間増値税売上高」によって確定します。

(2)業種

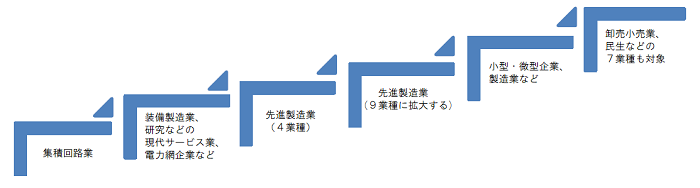

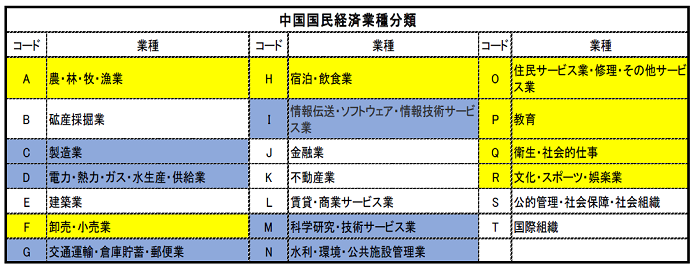

小型企業、微型企業に属してない企業については、下記の青色と黄色で色付けした業種に該当する企業が、今回の政策の対象企業となります。

I .情報伝達・ソフトウエア・情報技術サービス、N.推理・環境・公共施設管理業は一部対象外となる業種あり

本政策の適用を受けるためには下記の条件を同時にすべて満たす必要があります。

還付可能税額は、還付申請時点で増値税申告書に記載される未控除仕入増値税額に一定の比率を乗じて計算した金額とします。

・未控除仕入税額の残存額

当期期末の未控除仕入増値税税額≧2019 年3 月31 日時点の未控除仕入増値税税額の場合、増値税未控除仕入税額の残存額は2019 年3 月31 日時点の未控除仕入増値税税額を指す。

当期期末の未控除仕入増値税税額< 2019 年3 月31 日期末の未控除仕入増値税税額の場合、増値税未控除仕入税額の残存額は当期期末の未控除仕入増値税税額を指す。

増値税未控除仕入税額の残存額還付を受けた後、増値税未控除仕入税額の残存額はゼロになる。

例:ある会社の2019 年3 月31 日時点の増値税未控除仕入税額は100 万元で、2022 年

4 月に一括で増値税未控除仕入税額の残存額の還付を申請するケース:

(一)2022年4月の増値税未控除仕入税額が120万元である場合、当該会社の増値税未控除仕入税額の残存額は100万元である。

(二)2022年4月の増値税未控除仕入税額が80万元である場合、当該会社の増値税未控除仕入税額の残存額は80万元である。

当該会社は2022年4月に増値税未控除仕入税額の残存額還付を受けた後、増値税未控除仕入税額の残存額はゼロになる。

・未控除仕入税額の増加額

納税者が未控除税額の残存額の一括還付を受ける前においては、当期期末の未控除仕入税額の増加額とは2019年3月末残高よりも増加した期末未控除税額を指す。納税者が未控除税額の残存額の一括還付を受けた後においては、未控除仕入税額の増加額とは当期期末の未控除税額を指す。

例:ある会社の2019年3月31日時点の未控除税額は100万元で、2022年7月31日時点の未控除税額は120万で、8月に未控除税額の増加額還付を申請するケース:(一)今までに一括で未控除税額の残存額の還付を受けていない場合、未控除仕入税額の増加額は新たに増加した部分であり、20万元である。(二)今までに一括で未控除税額の残存額の還付を受けた場合、未控除仕入税額の増加額は当期期末の未控除税額であり、120万元である。

仕入税額の構成比率とは、2019年4月から還付申請前の税金帰属期までに控除済みの増値

税専用発票、有料道路通行料増値税電子普通発票、税関輸入増値税専用納付書、納付税額証明書に記載された増値税額が同期間の全ての控除済み仕入税額に占める割合をいう。

以上

(担当:肖冠怡・倪鳳)

ご相談やお見積などお気軽にご連絡ください