Newsletter

ニューズレター

Newsletter

ニューズレター

確定申告に当たり特に注意すべき内容は次のとおりです。

【 ポイント① 】

適用される企業所得税の確定申告表を選択し、申告表と財務諸表の間の関連性に注意し、正確に記入すること

【 ポイント② 】

適用できる優遇政策を把握して、期中の予定申告の際に享受していない優遇政策等については、

確定申告に際して忘れずに手続きを行うこと

【 ポイント③ 】

課税所得調整(収入類、控除類、資産類、特殊事項、特別税務調整等)について、

具体的な規定を十分に理解した上で処理する必要があること

【 ポイント④ 】

申告表内容と他の税目の申告表との関連性に注意し、同一取引の記入内容の一致を確保すること

【 ポイント⑤ 】

関連資料を保存し、収集して後日調査があった場合に備えること

【 ポイント⑥ 】

小型微利企業は《企業所得税年度納税申告基礎情報表》(A 000000)の中の以下の記入は不要

【 ポイント⑦ 】

確定申告期間に、その年度の企業所得税申告に誤りがあることを発見した場合には、

申告期限までの間に企業所得税年度納税申告をやり直すことができ、この場合は追納に関わる滞納金は加算しない。

申告期限(2023 年 5月 31日)後に、企業所得税申告に誤りがあることを発見した場合には、

「修正申告」の手続きを行うことになり、追納がある場合には 2023 年 6月 1日から起算して延滞金が発生する。

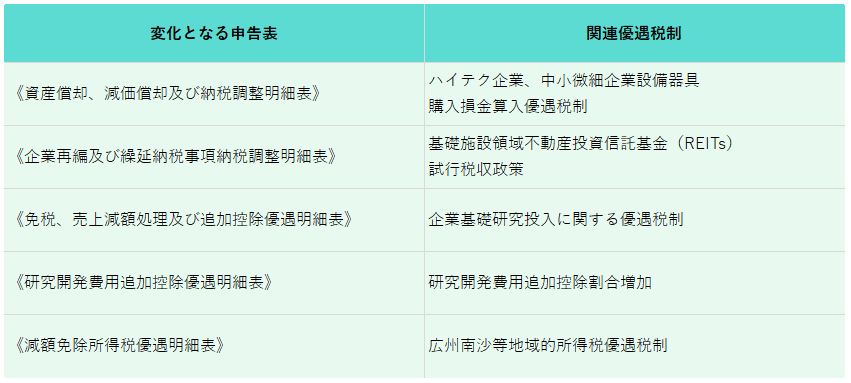

などの事項を新たに追加して、中小・微細企業及びハイテク企業を対象にした設備器具の税前控除(損金算入)に関する優遇政策を適用するための申告表としての位置づけになった点

2022 年度中に取得した設備・器具の一括税前控除(一括損金算入については、下記の表のとおり業種別に異なる税収優遇政策の適用を受けることができます。

① 『財政部・税務総局科学技術部の科学技術革新支援税前控除強化に関する公告』

【2022年第 28号】2022年 9月 22日公布

ハイテク企業が 2022年 10月 1日から 2022年 12月 31日までの間に新たに購入した設備・器具については、金額を問わず、その取得年の課税所得額を計算する際に一括でその全額を控除することを認める。

※ ハイテク企業が 12月中に新たに購入した設備・器具についても本政策の適用が可能です。

これに対して、国家税務総局公告 2018年第 46号の規定に基づく《単位価値が 500 万元を超えない固定資産》の減価償却対象額の一括税前控除(損金算入)については、「使用開始月の翌月の属する年度で一括税前控除する」という規定のつくりになっているため、12月に購入した固定資産は、使用開始月の翌月 1 月(=翌年)に税前一括控除をすることになり、取得年度には課税所得を減らす効果を享受できないことになっています。

また、貨幣性資産で新たに購入した設備・器具の《取得時期》は、発票の発行日に基づいて確認するとされているため、発票の取得は 12 月 31 日までに行う必要があり、分割払いまたは掛売り方式で購入した設備・器具の《取得時期》は、固定資産の到着時期によって確認するとされているため、12 月 31 日までに到着していることを前提とする必要があります

(『国家税務総局の設備器具控除に関する企業所得税政策の執行問題に関する公告』【2018 年第 46 号】の規定に基づく)。

② 『財政部・税務総局中小・微細企業の設備器具所得税の税前控除に関する政策に関する公告』

【2022 年第 12 号】2022 年 3 月 2 日公布

中小・微細企業が 2022 年 1 月 1 日から 2022 年 12 月 31 日までの間に新たに購入した設備・器具で、単位価値が 500 万元以上のものは、単位価値の一定割合に応じて企業所得税の税前控除を自主的に選択することができる。

そのうち、企業所得税法実施条例で規定された最低減価償却年限が 3 年の設備器具は単位価値の100%をその取得年に一括税前控除ができ、最低減価償却年数が 4 年、5 年、10 年の設備器具は単位価値の 50%をその取得年に一括税前控除ができ、残りの 50%は規定に従って残りの年度に減価償却費を計算して税前控除することができる。

以上

(担当:天津大野木マイツ 中国 CPA 王霞)

ご相談やお見積などお気軽にご連絡ください